【熵周刊】大健康產業變局 萬達戰略升級,固生堂融資加速,技術轉讓潮涌

本期《熵周刊》聚焦大健康領域動態,解析產業融合與技術流轉新趨勢。

萬達大健康戰略升級:從地產跨界到產業深耕

萬達集團近期宣布其大健康戰略全面升級,標志著這家以商業地產起家的巨頭,正從單純的“大健康概念”布局轉向系統性產業深耕。新戰略核心在于構建“醫療綜合體+社區健康服務”雙輪驅動模式。一方面,萬達計劃在核心城市投資建設集高端醫院、康復中心、醫養公寓于一體的國際化醫療健康城;另一方面,通過旗下商業與物業網絡,下沉布局社區健康管理中心,提供基礎診療、健康管理及養老服務。此舉不僅是其輕資產轉型的重要一環,更試圖打通預防、治療、康復與養老的全生命周期服務鏈條,在政策鼓勵與社會老齡化需求激增的背景下,搶占健康消費市場制高點。醫療行業專業壁壘高、回報周期長,萬達如何整合醫療資源、確保服務品質,將是其戰略落地的關鍵考驗。

固生堂獲10億融資:中醫連鎖化進程按下“快進鍵”

中醫連鎖服務機構固生堂宣布完成新一輪10億元融資,由知名醫療健康基金領投。本輪資金將主要用于加速線下門店擴張、升級數字化診療系統以及加強藥材供應鏈建設。固生堂憑借“名醫坐診+標準服務+醫保接入”模式,近年來在北上廣深及多個二線城市快速復制,已成為中醫連鎖領域的頭部品牌。此次大額融資無疑為其中醫連鎖化與標準化進程注入強心劑。在政策持續利好、民眾健康意識提升的背景下,中醫服務正從傳統的“作坊式”向現代化、規模化運營轉變。固生堂的案例表明,資本正高度關注中醫賽道可復制性與品牌化潛力。但行業同時面臨人才儲備(尤其是高水平醫師)、服務標準化與療效評價體系建立等長期挑戰。融資后的固生堂,能否在快速擴張中堅守中醫精髓、保障醫療質量,將決定其能否真正引領行業升級。

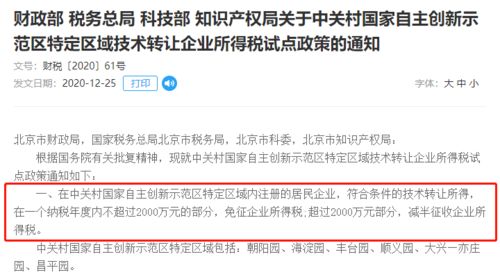

技術轉讓浪潮:驅動大健康產業創新與價值重配

伴隨生物醫藥、數字醫療等領域研發投入持續加大,技術轉讓(License-in/out)已成為大健康產業創新鏈上的活躍環節。多家藥企與生物技術公司宣布達成重磅技術轉讓協議,涉及腫瘤免疫、基因治療、AI輔助診斷等前沿方向。這一趨勢凸顯兩大特點:一是創新主體多元化,高校、科研院所、初創型科技公司的成果通過轉讓快速走向市場;二是交易標的精細化,從早期專利授權到臨床后期階段的項目合作,分層更清晰。技術轉讓不僅加速了科技成果轉化,也讓資源得以在研發、生產、銷售等不同優勢企業間優化配置。對于大型企業,這是補充管線、降低自研風險的捷徑;對于中小型創新公司,則是獲取資金、驗證市場的重要通道。交易估值合理性、知識產權界定、后續開發協同等問題亦伴隨而生,需要更成熟的法律與市場機制護航。技術轉讓的活躍,正深刻重塑大健康產業的價值創造與分配邏輯。

融合、連鎖與流動

萬達的戰略升級、固生堂的融資擴張與技術轉讓的活躍,共同勾勒出當前大健康產業的三大關鍵詞:產業融合、服務連鎖化與技術流動性。跨界資本尋求深度運營,傳統業態擁抱規模擴張,創新要素加速市場配置。在健康中國戰略的宏觀框架下,市場正從粗放投入走向精耕細作,從單點突破轉向生態競爭。能否成功整合醫療資源、建立可持續的標準化體系、并高效轉化前沿技術,將成為企業構建核心競爭力的分水嶺。大健康產業的熵值在增加——系統更開放,元素更活躍,格局遠未定型。

如若轉載,請注明出處:http://www.lrltx.cn/product/76.html

更新時間:2026-06-19 01:42:02